Comment un contractuel indépendant détermine-t-il son tarif ?

J’ai souvent reçu de la part d’employés et gestionnaires des remarques désobligeantes sur les tarifs « faramineux » demandés par les consultants. Bien que dans plusieurs cas il semble peine perdue d’essayer d’expliquer pourquoi on ne peut comparer bêtement le taux de salaire d’un employé au tarif d’un contractuel indépendant, j’ai quand même décidé de le refaire aujourd’hui.

Soyez avisé que cet article est explicite, donc long à lire !

Éléments à considérer à titre de contractuel indépendant dans la province de Québec

Le salaire

Travailleur autonome (individu) ou entrepreneur incorporé (entreprise), le salaire brut annuel protège le niveau de vie actuel et ne doit pas diminuer. Un contractuel doit générer un revenu suffisant pour couvrir son salaire brut.

Les avantages

Certains frais normalement à la charge d’un employeur sont à la charge du contractuel indépendant. Pour maintenir le même niveau de contribution à un régime de retraite et maintenir des assurances pour couvrir une partie de frais médicaux, les frais de santé et le risque d’invalidité, les portions payées par l’employé et son employeur devront être entièrement couvertes en sus du salaire dans son calcul.

Les assurances collectives coûtent approximativement 4% de la masse salariale brute d’un employeur, couvert à 50% par l’employé. Pour un indépendant, s’il ne peut pas être couvert par le régime de l’employeur du conjoint, il devra se tourner vers des programmes personnels d’assurances vie, dentaire et soins médicaux et complémentaires à la RAMQ. Ces programmes coûtent aisément 200$ par mois.

Les frais reliés au travail indépendant

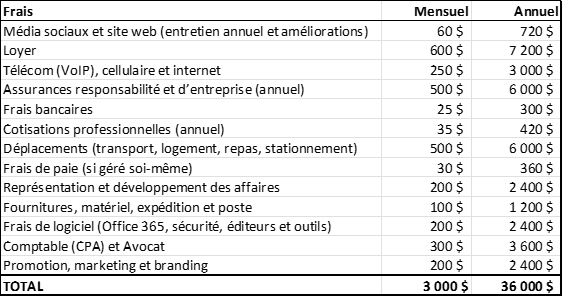

Un contractuel indépendant doit couvrir plusieurs frais normalement couverts par un employeur. En 2023, au Québec, un contractuel indépendant doit prévoir entre 20 000 $ et 50 000$ en frais d’exploitation par année (avant taxes). Voici un exemple représentatif de frais annuels pour un contractuel incorporé:

Cet exemple offre une perspective intéressante, mais il convient de noter que les chiffres et les catégories spécifiques ne s’appliquent pas à tous les contractuels indépendants. Les situations individuelles varient considérablement, et il est essentiel de tenir compte de la réalité de chacun.

Les jours facturables

Un employé permanent salarié est assuré de recevoir sans faute de son employeur 26 paies couvrant 260 jours à son taux de salaire. Comme un employé à taux horaire, un contractuel indépendant n’est rémunéré que les jours travaillés pour un client (facturables) et c’est ici que la comparaison avec des employés salariés permanents se corse. Il faut calculer son tarif uniquement sur la base des jours qui produiront un revenu.

Un contractuel indépendant ne reçoit pas de revenu lors des jours fériés, des vacances et des absences pour maladie ou développement professionnel. S’il se réserve 40 jours non travaillés par année, il doit réduire sa base de calcul de 260 jours à 220 jours.

De plus, le contractuel devra inévitablement passer du temps à gérer et développer ses affaires. À moins qu’il empiète sur son temps personnel, il faudra prévoir du temps non facturable additionnel. Il est sage de prévoir 6 à 12 jours par année à cet effet, mais cela peut être insuffisant si on doit faire beaucoup de réseautage et de promotion de ses services. Ceci réduit encore la base de calcul à environ 210 jours facturables.

Évidemment, pour éviter les jours non facturables, le contractuel peut déléguer à d’autres professionnels, mais cela augmente alors à ses frais annuels.

Imprévus et temps morts

Une autre considération importante est qu’un contractuel indépendant arrive rarement à facturer 100% de ses jours facturables chaque année. Personne n’est à l’abri des aléas de l’économie ou d’une annulation de contrat avant terme. En fait, facturer régulièrement à 90% ou plus n’arrive qu’aux contractuels qui acceptent des contrats à temps plein et à long terme, renouvelables. Planifier un tarif selon une hypothèse de 100% facturable est irréaliste.

Pour un contractuel qui accepte des mandats à temps plein sur de longues périodes, une occupation à 90% est normalement jugée excellente, bonne à partir de 75%, moyenne à partir de 60%. Il arrive aussi de vivre des périodes de ressac qui peuvent engendrer une baisse à 60% ou moins (vous connaissez la COVID-19?).

D’autre part, un consultant de mission réalise des inverventions plus ponctuelles et spécialisées qui engendrent un fractionnement élevé de ses mandats, même s’il opère généralement avec plus d’un client à la fois. Il subira nécessairement davantage de temps morts pendant l’année et son occupation sera donc moindre. Il devrait considérer une occupation facturable de l’ordre de 60% à 70% dans sa situation, peut-être moins.

Règle du pouce : une baisse de 10% équivaut à environ 20 jours non facturés (1 mois).

Règle générale, il est conseillé de planifier en considérant une facturation qui ne dépasse pas 80%. Par exemple, une occupation à 75% réduit les jours facturables de 210 à moins de 150 jours.

Marge de profit, impôts et taxes

À la base, pour établir le seuil de rentabilité, on ne considère pas de marge de profit pour établir le tarif d’un contractuel indépendant. On ajoute cette marge sur le tarif de base pour déterminer le tarif « vendant », celui qu’il proposera à ses clients.

Le contractuel indépendant doit s’inscrire au registre des taxes et percevoir la TPS et TVQ sur chacune de ses factures, qu’il soit incorporé ou non. Il devra remettre les taxes perçues au gouvernement et il pourra conserver l’équivalent des taxes payées sur ses frais d’exploitation (les fameux CTI et RTI) à titre de compensation. Les taxes n’offrent donc aucun avantage pécuniaire à titre personnel.

Pour ce qui est des impôts, si 100% des frais d’exploitation annuels sont déductibles des revenus, l’impôt total à payer par le contractuel sera essentiellement sur le salaire brut à travers sa déclaration d’impôt personnelle. Ceci est aussi vrai pour un contractuel incorporé qui se verse un dividende plutôt qu’un salaire.

Un contractuel qui décide de s’incorporer et de se verser un salaire devra ajouter à ses calculs les cotisations de l’employeur (9% de son salaire en AE, RRQ, RQAP, FSS) ainsi que des frais additionnels de paie, de comptabilité et juridiques pouvant représenter de plus de 5 000 $ l’an. Dans ce cas, il devra ajouter jusqu’à 15 $ à son tarif horaire de base.

Valeur ajoutée

Le tarif d’un contractuel doit aussi tenir compte de sa valeur ajoutée. La rareté de son expertise, son niveau d’expérience, son niveau de productivité, ses certifications professionnelles ainsi que le milieu dans lequel il offre ses services doivent être pris en compte au-delà du tarif de base. La capacité d’accomplir un travail de grande qualité en moins de temps que les autres est désavantageux lorsque l’on est rémunéré sur une base de facturation à l’heure.

Travaillez maintenant, soyez payé plus tard !

Un contractuel indépendant est très rarement rémunéré à la fréquence d’un employé. Il est très répandu que le contractuel réalise ses travaux pendant le mois, émette une facture à la fin du mois et soit payé 30 à 60 jours plus tard. Il doit donc prévoir un flux de trésorerie où les entrées de fonds sont décalées de 2 à 3 mois dans le futur.

Quand il débute, il doit aussi s’assurer d’avoir assez de fonds pour couvrir son salaire et tous ses frais pendant ses 2 à 3 premiers mois de travail. Au quatrième mois, il aura aussi à rembourser toutes les taxes facturées pendant cette période au gouvernement, même si les clients n’ont pas encore payé leurs factures. C’est l’effet de la comptabilité d’exercice qui enregistre les transactions comptables dès que celles-ci surviennent (ex. : date d’émission de factures), sans prendre en considération à quel moment les sommes sont reçues. La comptabilité d’exercice est la méthode généralement reconnue au Canada.

La surprime ajoutée des tiers

Aujourd’hui, il devient de plus en plus difficile d’obtenir des contrats directement auprès des clients. Plusieurs obtiennent leurs mandats par le biais d’une ou plusieurs firmes, notamment à cause des ententes-cadres ; des firmes préqualifiées à des tarifs prescrits par type de service professionnel sur plusieurs années.

Ces ententes-cadres donnent à un nombre limité de firmes le monopole sur les opportunités de mandats auprès des grands clients. Pour répondre à un haut volume de demande dans les délais prescrits, elles font affaire avec des contractuels indépendants. Elles ajoutent une surprime sur le tarif de leurs sous-traitants en guise de compensation. Cette surprime fait pression sur les tarifs des contractuels indépendants et n’est pas toujours proportionnelle à la contribution effective du tiers dans la relation entre le contractuel indépendant et le client payeur. Mais il est rarement possible de passer outre ce « mécanisme de placement systématique ».

La surprime contribue aussi à la perception du client payeur que « le contractuel coûte très cher » quand, dans les faits, il ne reçoit qu’une partie du tarif facturé par la firme tierce.

La formule pour un tarif quotidien ou horaire

Le tarif de base est votre seuil de rentabilité quotidien selon vos hypothèses. On dérive le tarif horaire en fonction du nombre d’heures travaillé chaque jour pour le client selon chaque entente.

Tarif de base = (Salaire + Avantages + Frais) / jours facturables après imprévus et temps morts

Le tarif vendant tient compte de vos objectifs de profit et votre valeur ajoutée. Cette dernière est très subjective et doit être évaluée selon la valeur du mandat aux yeux de chaque client.

Tarif vendant = Tarif de base + marge de profit + valeur ajoutée du contractuel

Le tarif perceptible par le client peut-être votre tarif vendant, mais les mandats obtenus à travers des tiers exigent une surprime dont vous connaîtrez rarement l’envergure. Celle-ci peut aisément varier de 7% à 25% de votre tarif vendant, parfois plus.

Tarif perceptible par le client = Tarif vendant + surprime des tiers

Méthodes rapides de détermination du tarif

Il existe plusieurs méthodes pour estimer rapidement le tarif qu’un contractuel indépendant devrait facturer à sa clientèle. En voici deux.

La méthode du % du salaire annuel

Par cette méthode, on multiplie le salaire annuel brut cible du contractuel par un facteur de 0,7% jusqu’à un facteur de 1,3%. Le facteur de 0,7% correspond au tarif quotidien minimum que le contractuel doit demander s’il prévoit facturer 100% de ses jours facturables et prévoit peut de dépenses annuelles. Le facteur de 1,3% correspond à un tarif pour une occupation facturable de l’ordre de 50% à 60%. Le facteur de 1% correspond au tarif suggéré pour une occupation de l’ordre de 70%,

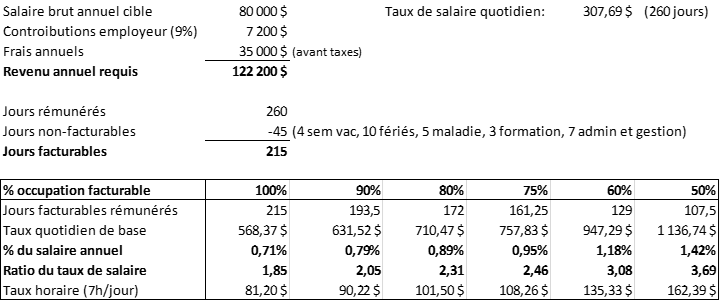

La méthode du ratio du taux de salaire quotidien

Cette méthode débute par la détermination du taux de salaire brut. On divise le salaire annuel cible par 260 jours pour obtenir le taux de salaire quotidien. Par la suite on multiplie ce taux par 2 à 5 pour obtenir le tarif quotidien. Un multiplicateur de 2 correspond à un tarif minimum viable avec une occupation facturable à 100%. Il est généralement recommandé d’employer un multiplicateur variant de 2,2 à 3,0 si on vise une occupation facturable de l’ordre de 60% à 80%.

Comparaison des méthodes

Avec les hypothèses suivantes :

- le conractuel est incorporé et l’entreprise lui verse un salaire à titre d’employé, donc l’entreprise a l’obligation de percevoir les retenues à la source à même le salaire brut et payer les cotisations de l’employeur (± 9%), en sus, comme tout autre employeur

- bénéficie de 38 jours de congés chômés payés, soit 4 semaines de vacances (20 jours ouvrables), 10 jours fériés, 5 jours de maladie et 3 jours de formation

- prévoit devoir s’absenter au moins l’équivalent de 7 jours par année pour la gestion et l’administration de son entreprise, et le développement des affaires

- frais annuels de l’ordre de 35 000 $, taxes en sus

- évaluation des différents tarifs quotidiens selon une occupation facturable variant de 100% à 50%

- aucune marge de profit prévue.

Pour un salaire brut annuel de 80 000 $, on obtient :

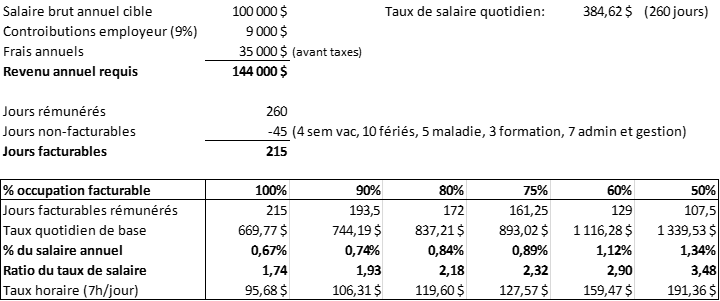

Pour un salaire brut annuel de 100 000 $, on obtient :

La vie au-delà du tarif quotidien ou horaire

Bien qu’elle soit le plus répandue au Québec, il est important de mentionner que la tarification quotidienne ou horaire n’est pas la seule approche possible. Certains contractuels préfèrent offrir leur service d’autres bases. En voici quelques-unes :

- Temps et matériel: le contractuel facture les frais et dépenses liées à son intervention en plus de ses honoraires.

- « Retainer »: Dans ce mode, le client paye un montant fixe régulièrement (par exemple, mensuellement) pour réserver les services du consultant sur une base continue. Cela peut être avantageux pour les consultants qui offrent un soutien continu ou un conseil à long terme.

- Forfaitaire (prix fixe): un montant prédéterminé pour une intervention spécifique et clairement circonscrite, payable en versements.

- Abonnement: Les contractuels qui fournissent des services en continu, tels que le soutien technique ou la maintenance, peuvent facturer un abonnement périodique à leurs clients pour avoir accès à leurs services.

- Banque de temps: un prix fixe pour un certain nombre d’heures disponibles jusqu’à une date d’échéance. La banque d’heure est souvent payable à l’avance pour éviter les abus et la négligence.

- En fonction des résultats: une proportion préétablie des avantages découlant de l’intervention du contractuel. Ce mode est très difficile à gérer à cause de la nature subjective de la « valeur de l’avantage » et de la difficulté de lier toute cette valeur à l’intervention du contractuel.

Le choix du mode de facturation dépendra de la nature du travail, de la relation avec le client, de la préférence personnelle du consultant et de la manière dont les clients sont prêts à payer pour les services. Certains consultants peuvent également utiliser une combinaison de ces modes de facturation en fonction de leurs différents contrats et projets.

Conclusion

Le monde des contractuels indépendants est complexe, et leurs tarifs sont justifiés par les réalités de leurs activités, de la valeur de leur apport et de l’incertitude avec laquelle ils doivent conjuguer. Avant de juger, essayez de comprendre les défis du travail indépendant.

À titre d’exemple, voici le cas simplifié de Jean.

Jean est analyste d’affaires et salarié à temps plein. Son employeur lui verse un salaire de 80 000 $, paye 40 jours chômés (fériés, vacances, maladie, temps personnel, formation, etc.) et contribue à son régime de retraite jusqu’à 5% du salaire.

Jean pense devenir un contractuel indépendant et travailler à temps plein sur des projets d’envergure. Il veut un tarif qui préservera l’équivalent de ses conditions actuelles.

Jean formule donc les hypothèse suivantes :

Travailleur autonome (individu), Jean ne s’incorporera pas mais il devra s’inscrire au registre des taxes férédales et provinciales (TPS/TVH et TVQ). La totalité de ses revenus dans une année civile seront donc imposables à titre personnel, la majorité de ses dépenses liées à son travail pourront être déduites, mais il n’aura pas de frais de paie, de frais annuels corporatifs, ni à verser de contisations de l’employeur comme les entreprises. Il devra toutefois prévoir payer ses contributions d’impôts, d’assurance-emploi, RRQ, RQAP et RAMQ après chaque année civile et commencer verser des acomptes provisionnels d’impôts à titre personnel dès sa seconde année d’activité.

Salaire : Jean devra générer un revenu suffisant pour maintenir 80 000 $ en salaire brut.

Avantages perdus : En tant qu’indépendant, Jean devra assumer les coûts précédemment pris en charge par son employeur en cotisations au régime de retraite (5%) et en frais d’assurance collective (2%). Cela ajoute 5 600 $ à son revenu annuel requis.

Frais et dépenses : Jean devra couvrir lui-même ses coûts de loyer, communication, bancaires, équipements, fournitures, logiciels, déplacements, cotisations professionnelles, comptabilité, marketing, etc. Ces frais se situent en moyenne autour de 35 000 $ par an, sinon plus. Jean de dit frugal et estime ses dépenses à 20 000 $ par an.

Jours facturables : Un contractuel génère des revenus que quand il travaille pour un client. Jean doit donc retrancher les 40 jours chômés actuellement payés par son employeur et ajouter 5 jours de développement des affaires et d’administration. Jean conclut qu’il dispose, au mieux, de 215 jours facturables par an (260 – 45).

Imprévus et temps morts : Il est irréaliste de penser que Jean pourra constamment facturer 100% de ses jours facturables. Personne n’est à l’abri des aléas de l’économie ou d’une annulation de contrat avant terme. Jean pense qu’en réalisant des mandats à temps plein sur de long projets il réussira à facturer au moins 161 jours par an (75%).

Après analyse, Jean constate que :

Il aura besoin d’un revenu annuel de 105 600 $ facturé sur 161 jours de 7 heures, soit un tarif horaire d’au moins 93,70 $. C’est plus du double de son taux de salaire d’employé, même avec peu de dépenses et sans marge de profit !

Le tarif d’un contractuel reflète la nécessité de couvrir de nombreux coûts et incertitudes. Les firmes qui contrôlent l’accès aux mandats lui offrent au mieux un tarif horaire de 90 $ et il ne sera payé pour son travail que 30 jours après la fin de chaque mois travaillé ! Il devrait donc prévoir être sans salaire pendant les 2 à 3 premiers mois de sa transition, s’il réussi à établir un contrat avant de quitter son emploi ou dans son premier mois à titre de contractuel, ce qui lui semble plutôt risqué.

Il est très difficile d’outrepasser ces firmes pour obtenir des mandats et qu’elles ajoutent toutes une surprime sur son tarif qui laisse aisément l’impression aux clients qu’il gagne plus de 100 $ l’heure.

Jean, désillusionné, décide finalement de rester un employé à temps plein. Devenir contractuel indépendant, c’est beaucoup plus complexe et risqué qu’il s’imaginait !

=> Et vous, savez-vous quel tarif vous auriez à exiger pour maintenir vos conditions actuelles d’emploi une fois devenu un contractuel indépendant ?

© Éric Magnan, Services Conseils Pragmatik Inc, 2023

À propos de l’auteur :

Éric Magnan est un consultant de carrière qui a fondé Services Conseils Pragmatik en 2005. Depuis la fin des années ’80, il a accompagné une trentaine d’entreprises privées et publiques à travers plus de 70 missions visant l’adoption de nouvelles solutions technologiques ou de nouvelles approches de travail basées sur des avancées du numérique. Il détient plusieurs certifications professionnelles qu’il met à profit pour ses clients à travers des mandats de mission-conseil personnalisés selon leur contexte, leurs contraintes et leurs besoins.